こんにちは、現文部科学副大臣の今枝です。

スタートアップ企業で働くみなさん、ご存知ですか?

知っているだけで大きく有利になる、税制適格ストックオプション制度。

令和5年度の税制改正によって、スタートアップ企業の皆さんにとって、より使いやすく・よりメリットのある内容へと変更されました。

しかし実際には、メリットがよく分からなかったりと、活用の障壁も。

本記事では、税制適格ストックオプションとは何か、メリットは何か、改正によってどう変わったのかを丁寧に解説。

みなさんの挑戦や頑張りを応援できればと思います。

こちらの動画でもわかりやすく解説しています↓

YouTube:【ストックオプション】税制適格ストックオプションとは?要件とメリットを解説

ストックオプションとは

今回のテーマは「税制適格ストックオプション」ですが、そもそも「ストックオプション」って何でしょうか。

ストックオプションとは、会社が、従業員や取締役、社外の協力者、顧問・業務委託者などに対し、

あらかじめ定めた価格(=権利行使価格)で自社株を取得できる権利を付与する制度です。

この制度によって、従業員らは、最初に決まった価格で自社株を買うことができるため、自社株の評価が上がれば、自身にも利益が生じることになりますよね。

つまり、ストックオプションとは、その分頑張って会社の成長のために努力しようというマインドの醸成を期待できる制度だと言えます。

税制ストックオプションとは

一方の税制適格ストックオプションとは、租税特別措置法第29条の2の要件を満たしたストックオプションを無償で渡すことをいいます。

税制適格ストックオプションと税制非適格ストックオプションの違いのポイントは、主に2つ。

まずは【回数】です。

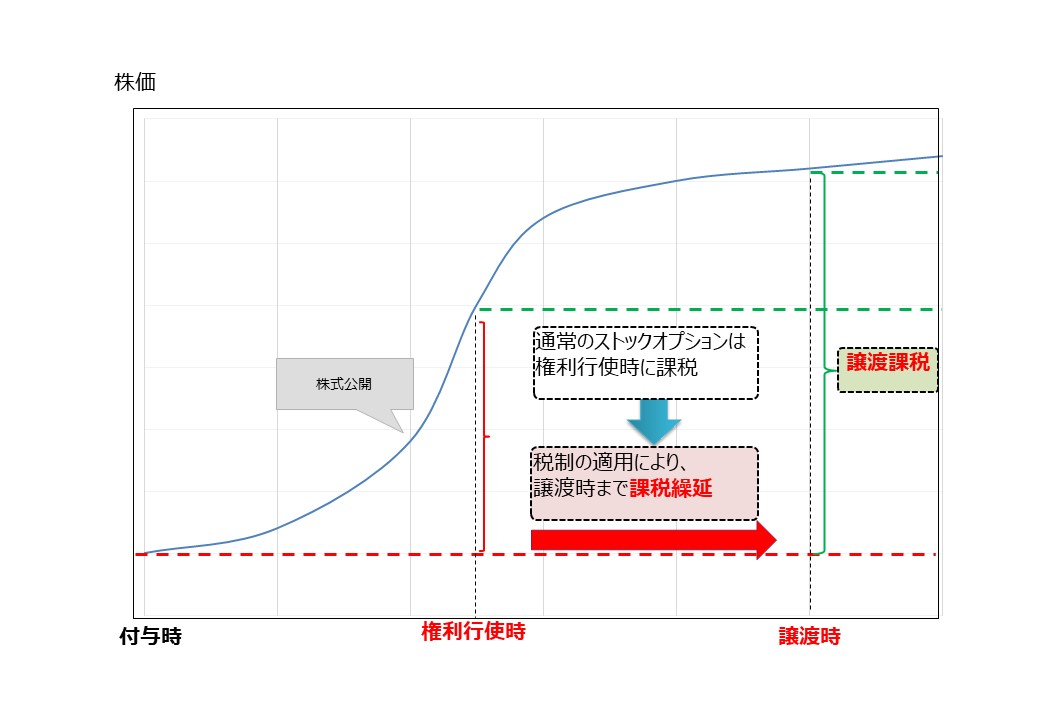

税制適格ストックオプションの方が、課税の回数が少ないです。

通常のストックオプションでは、権利付与時と権利行使時、つまり2回税金が発生します。

しかし、税制ストックオプションであれば、一定の要件を満たすことで、権利を行使する際には課税されず、売却時のみの1回の課税で済みます。

次に、【課税率】。

税制適格ストックオプションの方が、税率が低いです。

税制非適格ストック・オプションの場合、購入した場合に最大55%の税率が、売却時には20%の税率がそれぞれ発生します。

一方で、税制適格ストック・オプションは、売却時に一律20%が課税されるのみです。

こうして比較してみると、この違いについて知っておくことが、いかに重要なのかが、お分かりになると思います。

今、税制適格ストックオプションが注目されている理由

今回税制適格ストックオプションを取りあげた背景には、令和5年度の税制改正大綱があります。

この改正の内容を平たく言えば、「スタートアップ育成5カ年計画」宣言に乗っ取り、スタートアップ企業がストックオプション制度を十分に活用できるようにしたというものです。

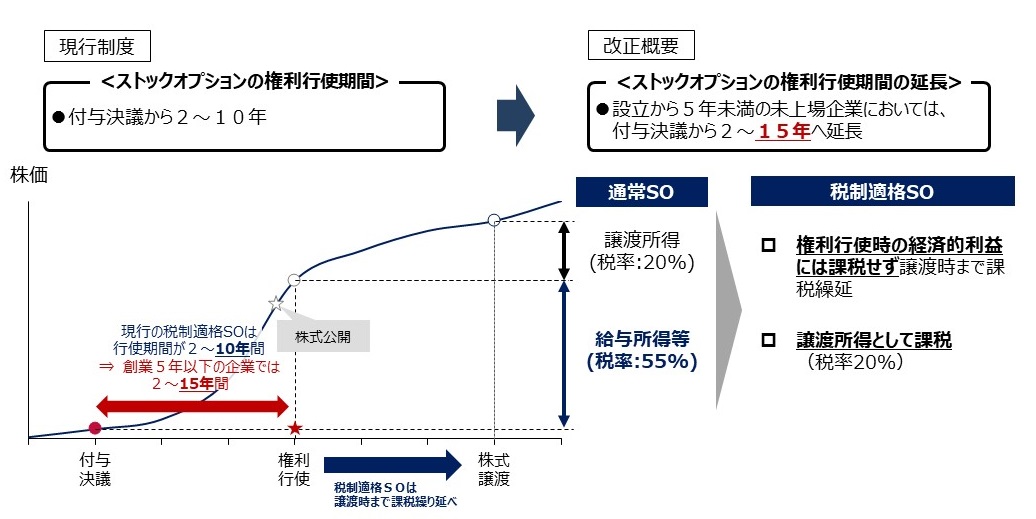

これまで、税制適格ストックオプションの要件としては、「付与決議日後2年を経過した日から10年を経過する日まで」の権利行使が必要でした。

しかし、令和5年度税制改正によって、設立から5年未満の未上場企業、つまり、スタートアップ企業においては、権利行使期間を「付与決議日後2年後を経過した日から10年から15年を経過する日まで」に延長することができました。

つまり、スタートアップ企業で働く人がストックオプションの権利の行使によって利益を得られる可能性が高まったのです。

そもそも、ストックオプションの権利を行使して株式を取得しても、株式が売却できなければ、利益を得ることはできません。

つまり、スタートアップの上場はストックオプションの利益を得やすくするための重要な出口のひとつであると言えます。

しかし、スタートアップが創業から上場するまでに要した期間の中央値は、実に10年を越えています。

その中でも特に、人工知能や宇宙、量子コンピューターなど革新的な技術を必要とする「ディープテック」と呼ばれる分野では、事業が実を結ぶまでにより長い時間がかかる傾向にありました。

そこで、令和5年のストックオプション税制の見直しによって、権利の行使期間を伸ばし、スタートアップ企業に少しでも人材が集まりやすい仕組みにしたのです。

今後、スタートアップ企業に就職する方もたくさんいらっしゃると思いますから、頭の片隅でも覚えておいてもらえると嬉しいです。

利益を分配して、スタートアップを応援する訳とは

税制適格ストックオプションをめぐっては、実際の様々な手続きが面倒であることなど、多くの課題を残しています。

特に、税制非適格ストックオプションの税務処理に関しては、税率は最大55%となるため、導入企業の皆様にとって、ハードルが高い感じる一因になっていたでしょう。

しかし、今回ご紹介した税制適格ストックオプションを利用すれば、税率は、55%よりずっと低い、20%ですみます。

税制適格ストックオプションにより、多くの人たちに利益が行き渡るようにしたのは、

「今後、スタートアップ企業で働いていきたい」「頑張って新しい産業を切り開くぞ」という志を持った人たちを後押ししたいからです。

全体の付加価値や生産性が上がり、ゆくゆくは賃金が向上する。

そのような経済をつくるためには、スタートアップで挑戦しやすい環境を用意し、人材が集まる流れを大きくすることが大切です。

人口減少が進む日本では、1人1人の生産性を高めて、より稼げる社会にしていく必要もありますから、そういった文脈においても、税制適格ストックオプションは重要な制度になっていくでしょう。

私自身も、スタートアップ推進議員連盟の事務局長として、税制適格ストックオプションが、多くの人にとって使いやすい制度になるように改善を進めていく所存です。

関連リンク

YouTube:【ストックオプション】税制適格ストックオプションとは?要件とメリットを解説

2023-12-24ブログ「スタートアップ税制改革について」

2023-12-19ブログ「進展あり!会社代表の住所の登記情報における公開の見直しの方向性について」

ストックオプション税制|経済産業省